か行

か

解約価額 Partial redemption price per unit

投資信託を売却(換金)するときに適用される1口当たりの価額のことです。 解約価額は基準価額から信託財産留保額を差し引いたものです。(ただし、信託財産留保額のない投資信託は 解約価額=基準価額)

格付 Credit rating

格付会社が、国や企業の発行する債券等について、元金・利息の支払いの安全度(信用度)を総合的に判断して付けたランクのことです。アルファベット等の記号で表され、信用リスクを図るうえで重要な指標となります。AAAが最高の信用度とされ、以下AA、A等順にランク付けされます。格付会社によって、表示方法は異なります。

確定給付型年金 Defined benefit pension plan

加入した期間などに基づいてあらかじめ給付額が定められている年金制度のことです。厚生年金基金、確定給付企業年金、石炭鉱業年金基金などは、このタイプにあたります。

確定拠出型年金 Defined contribution pension plan

税制優遇のもとで、事業主または加入者が拠出した資金をご自身の判断で運用し、加入者が一定年齢(原則60歳以降)に達したときその運用の結果(年金資産)に応じて給付を受ける制度です。(日本における法律上の名称は「確定拠出年金」)(反意語:確定給付型年金)

確定年金 Certain year annuity

保険会社の計算に基づき、年金資産に応じた一定金額を一定期間受け取ることです。

掛金 Contribution

拠出金のことです。 企業型の場合事業主*1が、個人型の場合加入者*2が掛金を拠出します。

- 年金規約に定められている場合、事業主の掛金に上乗せして加入者が掛金を拠出することができます。

- 法令の要件を満たした事業主が国民年金基金連合会に届け出ることで、加入者の掛金に上乗せして事業主が掛金を拠出することができます。

これまで、毎月定額の拠出に限られていましたが、2018年1月より掛金額や拠出回数、拠出月を年単位で指定することができるようになりました。(年金規約に定められている場合に限ります。)

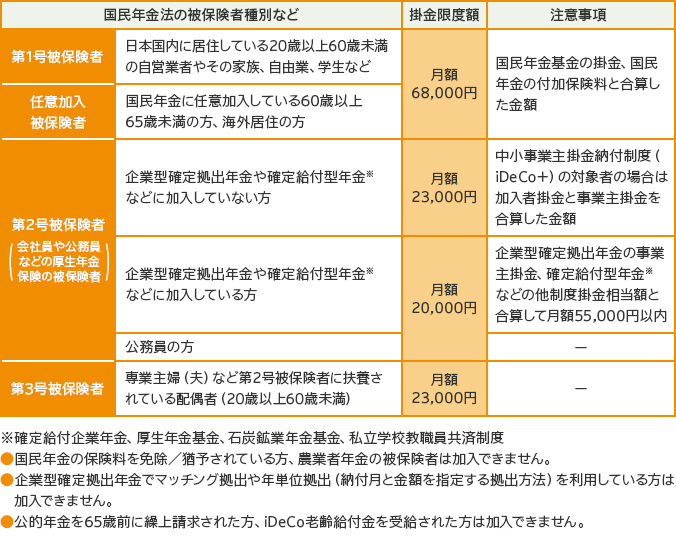

掛金限度額 Maximun contributions

企業型年金、個人型年金それぞれの掛金限度額は、法令による規定があります。(2022年5月1日現在)

企業型確定拠出年金

個人型確定拠出年金

加入者 Participant

確定拠出年金において掛金の拠出があり、資産の運用をしている者のことです。

加入者教育 Participant education seminar

加入者等に対して、事業主、国民年金基金連合会、運営管理機関等が、確定拠出年金制度の概要、金融商品のしくみと特徴、資産の運用の基礎知識等に関する教育を行うことです。

株式投資信託 Stock investment trust

投資信託の分類方法のひとつで、株式を中心に運用する投資信託のことです。(株式の組入れを行わないものもあります。)

為替ヘッジ Currency hedging

外貨建資産に投資するとき、為替相場の変動により円ベースの資産価値が増減するのを回避することです。 ドルの例で考えると、ドル建ての資産(債券・株式・預金)を保有すると、ドル安=円高になると外国為替相場の動いた分だけ損失が出ます。そのため、ドル建ての債券を持つと同時に、一定期間後にドルを売って円に換えるように現時点で価格(為替レート)を決定しておくと、為替変動の影響はほとんど無くなります。為替ヘッジをすると、外貨(ドル)安=円高時の為替差損は回避できますが、外貨(ドル)高=円安時の差益を享受することはできません。通常、為替ヘッジにはコストがかかります。

| 為替ヘッジあり | 為替ヘッジなし | |

| 為替相場の影響 | なし | あり |

| 為替ヘッジのコスト | かかる | かからない |

還付 Refund to payer

遡って加入者資格喪失となった場合等により、既に拠出されている掛金(相当額)を拠出者へ返還することです。

元本確保型商品 Principal guaranteed investment products

法制度やそれに準じた仕組みによって元本が確保されることを目的とした商品で、満期時に元本が確保される商品のことです。元本確保型商品の種類は確定拠出年金法で定められており、預貯金、国債・地方債、利率保証型生命保険・積立傷害保険等があります。万一、商品提供機関が破綻した場合は、預金保険制度や保険契約者保護機構等の法律の範囲内で保護・補償されます。

き

企業型確定拠出年金(企業型年金) Corporate type defined contribution pension plan

確定拠出年金のうち、企業が主体となって掛金を拠出する制度のことです。企業は労使合意に基づいて制度の内容を規定した確定拠出年金規約を定め、主務大臣の承認を受けることが必要です。

企業型年金規約 Corporate type DC plan document

企業年金 Corporate pension

国が実施している公的年金に対し、企業が福利厚生の一環として独自に設けている年金のことです。代表的なものとして厚生年金基金や確定給付企業年金があります。

基準価額 Net asset value per unit

投資信託の1 口当たりの価値(値段)のことです。 基準価額=純資産総額÷残存受益権口数(信託報酬は差引後) 基準価額を見る上でのポイントには以下のようなものがあります。

- 投資信託購入時よりも基準価額が上がっていれば儲かっている状態で、下がっていれば損をしている状態になります。

- 日々変動します。

- 毎日計算されて発表されています(販売会社や新聞紙上で発表されています)。

- 1つの投資信託が設定(スタート)されるときに、1口1万 円でスタートするもの、1口1円 のものなどがあります。

- 1口1円のものは、1万口当たりで基準価額を表示します。

基礎年金番号 Basic pension number

すべての公的年金制度(国民年金・厚生年金保険・共済組合)で共通して使用する番号のことです。1997年1月から導入されました。

期待リターン Expected return

その投資によって得られると期待される収益のことをいいます。

記録関連業務 Record keeping

加入者情報の記録、保存、通知、運用指図のとりまとめ、給付を受ける権利の裁定(判定)等の業務のことです。この業務を専門に行う機関のことを記録関連運営管理機関といいます。

キャッシュ・バランス・プラン Cash balance plan

確定給付型年金の1形態です。企業が加入者の年収の一定比率の額等を拠出し、一定利回りの利息を付与します。企業が一定利回りを保証するという点で確定給付型の特徴をもち、個人の仮想口座で年金資産が管理されポータビリティに優れているという点で確定拠出型の特徴を持っています。

キャピタルゲイン Capital gain

有価証券や他金融商品を保有したときに得られる値上がり益や売買益のことです。(反意語:インカムゲイン)

給付金 Benefits Distribution

確定拠出年金では、老齢給付金、障害給付金、死亡一時金の3種類です。

共済年金 Mutual pension

公務員や私立学校の教職員が、国民年金の上乗せとして加入する年金のことです。企業の従業員の厚生年金にあたるものです。平成27年10月施行「被用者年金一元化法」により厚生年金保険に統一されました。

拠出 Contribution

掛金などを資産管理機関(事務委託先金融機関)へ払い込むことです。

拠出金 Contribution amount

確定拠出年金では、事業主または加入者が拠出する「掛金」、他の企業年金からの「制度移行金」、他の確定拠出年金からの「移換金」および厚生年金基金などからの「移換金」を総称して「拠出金」といいます。

く

口数 Unit

投資信託の数量を表す単位のことです。

け

決算日 Dividend payment date

投資信託の損益計算を行う日のことです。運用状況を広く開示する目的から決算日の一定期間後に「運用報告書」が作成されます。

こ

公社債投資信託 Government and corporate bond investment trust

投資信託の分類方法のひとつで、公社債を中心に運用する投資信託のことです。(株式の組入れは一切行われていません。)

厚生年金 Employee pension

企業に勤める従業員が、国民年金の上乗せとして加入する年金のことです。毎月の給与の額により掛金の額が決められており、受け取る額もそれぞれ異なります。老後の生活資金の充実をはかる目的で導入された公的年金制度のことをいいます。

厚生年金基金 Employee pension fund

1966年に導入された企業年金(確定給付型年金)の代表的な制度のことです。老齢厚生年金を一部代行するとともに、企業の実情に合わせ一定の割合で上乗せをして給付しています。

2014年4月以降の新規設立は認められなくなりました。

公的年金 Public pension

国が管理・運営する年金制度のことで、国民年金、厚生年金保険の2種類があります。

公的年金等控除 Deduction from public pension etc, income

公的年金等(公的年金、企業年金、恩給など)の所得は雑所得となり課税対象となりますが、そのとき、公的年金等の収入金額から控除される控除額のことです。確定拠出年金においても老齢給付金を年金で受け取る場合は金額から控除額を差し引くことが認められています。

国民年金 National pension

基礎年金ともいい、20歳以上の全国民が加入する公的年金のことです。10年以上の加入期間があれば、65歳から一定額の年金を受け取ることができます。

国民年金基金 National pension fund

自営業者の方など、国民年金第1号被保険者を対象に基礎年金に上乗せして給付を行う年金制度のことで、1991年4月から実施されています。掛金は所得控除できます。

国民年金基金連合会 National Pension Fund Association

国民年金基金を途中で脱退した人や解散基金の加入員に対する年金や遺族一時金の給付を行うこと等を目的とした法人のことで、個人型年金の実施主体となっています。

個人型確定拠出年金(個人型年金) Individual type defined contribution pension plan

個人型確定拠出年金(iDeCo)は、国民年金基金連合会が運営するものです。国民年金の被保険者であれば、加入対象となり任意で加入できます。ただし、個人型確定拠出年金(iDeCo)の加入者になることが認められていない企業型確定拠出年金に加入している方、国民年金の保険料を免除されている方などは加入者となることができません。

個人年金 Individual pension/Personal pension

個人が金融機関と契約をしている年金のことです。銀行、信託銀行、保険会社、郵便局、証券会社などの金融機関で、さまざまな個人年金商品が販売されています。

個人別管理資産 Amount of individual assets

確定拠出年金の加入者および運用指図者が積立、運用する年金資産のことです。(関連用語:未指図個人別管理資産)

個別元本方式 Average weighted price basis

追加型株式投資信託(一部の追加型公社債投信も含む)の課税上の計算方式のことです。 投資信託を購入したときの値段(基準価額)のことですが、同じ投資信託を複数回購入した場合は、受益権口数で加重平均された値段となり、税金を計算するときの元となります。